資産家というと,現金,不動産や有価証券などの「資産」を多く持ち,いいイメージがあります。

会社の「資産」も多ければ多いほど,よい会社というイメージがありますが,

必ずしもそうではありません。

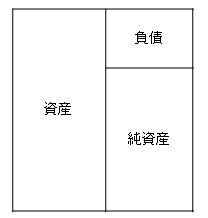

貸借対照表上の「資産」とは

会社の「資産」は,決算書の貸借対照表に表示されます。

貸借対照表を簡単に説明すると,次のようになります。

左側にあるのが資産。右側が負債・純資産です。

負債・純資産で調達してきたお金をどう使ったかを表したのが「資産」です。

会社の「資産」には,

現金,預金,売掛金(未回収の代金),商品(在庫),有価証券,車,不動産などがあります。

「資産」には,重要な論点が1つあります。

それは,利益を生んでいるか?お金になるか?ということです。

利益を生まない「資産」

「資産」には,利益を生まないものもあります。

例えば,

売掛金は,回収しなければ,意味がありません。

取引先からの回収が遅れれば,資金繰りが苦しくなりますし,

回収が不可能になれば,損失になってしまいます。

商品(在庫)も

売れれば,お金になりますが,売れ残れば損失になってしまいます。

不動産も同様に,

利益を生まない建物や土地を持っていても,維持費がかかるだけです。

以上のような理由から,

・売掛金の早期回収,

・在庫の圧縮

・無駄な不動産に投資しない,無駄な不動産は処分する

ということが行われるのです。

利益を生む「資産」をどれだけもっているかが,

経営効率のよさにつながります。

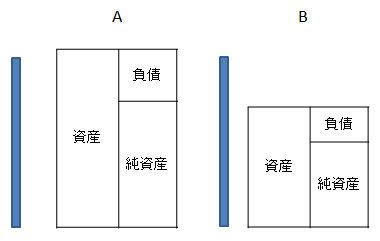

経営効率の比較

経営効率を2つの会社を比較して考えてみましょう。

AとBは,同じ利益の会社です。(青い棒が利益です。)

どちらが経営効率がよい会社といえるでしょうか?

より少ない資産で同じ利益を上げているB社の方が

効率がよい経営をしているといえます。

(資産の中身にもよります)

この効率を表す指標として,総資産営業利益率(ROA)があります。

総資産営業利益率=利益(※)/総資産

※「利益」は,当期純利益,経常利益,営業利益を使います。

※「総資産」は厳密には,期首と期末の平均値を使います。

この数値を前期と比較したり,同業他社と比較して,経営効率を把握することが重要です。

「資産」が多ければ多いほど,よいとは言えないわけです。

=====================================

昨日の夜,不動産投資の相談を受けました。

会社員の方です。

不動産投資は,税金や会計の知識が必要になりますので,

お役に立てるのはうれしいことです。

【読み終わった本】

- イン・ザ・ブラック 継続的な黒字会社をつくる9つの原則/アレン・B・ボストロム

- ¥1,575

- Amazon.co.jp

黒字にするための法則をマーケティング,プロダクション,アカウンティング(会計)という3つの視点から

書いた本。

アカウンティング分野は共感するものも多かったです。